財務会計の情報は、多くの数字や専門用語が含まれるため、初めて接する人にとっては専門的で難しそうな印象があります。

一般的に、企業ごとに公表される財務会計情報は、企業の経済的な健全性やパフォーマンスを評価するための重要な情報源として捉えられていますが、この会計情報を集約して見ることで、経済や産業の動向を把握するのに有益であると言われています。

そこでこの記事では、財務会計分野で活躍されている東北大学の吉永准教授に独自インタビューし、集約利益に焦点を当てた客観的な企業分析手法についての見解を探りました。

東北大学大学院経済学研究科 会計専門職専攻

吉永裕登(よしなが ゆうと)准教授

1990年、滋賀県生まれ。2014年、一橋大学商学部卒業、一橋大学大学院商学研究科修士課程進学。同年、日本銀行金融研究所に客員研究生として所属。2015年、修士課程を修了後、一橋大学大学院商学研究科博士後期課程に進学。同年より、日本学術振興会 特別研究員(DC1)。2018年、博士後期課程を修了し、博士(商学)(一橋大学)を取得。同年、東北大学大学院経済学研究科 准教授に着任し、現在に至る。

著書:『マクロ実証会計研究』、(2020)、日本経済新聞出版(中野誠氏との共著)

大学における研究の意義は「知的エンターテインメント」の探求にある

TLG GROUP編集部:吉永様は財務会計などの分野で研究をされており、「数字を使って客観的に企業を分析する方法」について講義をされていると存じ上げております。

まず最初に、吉永様の現在の研究テーマについて詳しくお伺いできますでしょうか。

吉永准教授:私は、企業ごとに公表される財務会計情報を一国の上場企業全体で平均・合計などしてまとめた情報、集約会計情報を対象として研究しています。私が特に見ることが多いものは、会計利益をまとめた集約利益です。

上場企業には定期的に財務諸表を公表する義務があります。現在日本の証券取引所に上場する上場企業は、四半期、つまり3ヶ月に1回、短信(決算短信、四半期決算短信)と有報(四半期報告書、半期報告書を含む)を公表しています。これらの書類の中で、企業は財務諸表を開示しています。

財務諸表を読めば、その企業がどの程度の現金預金を持っており、どのくらいの価値の機械や土地を持っているのか、どの程度お金を借りているのか、どの程度稼いでいるのかなど、企業のお金に関する情報を確認できます。

こうした会計情報は基本的には企業ごとに財務諸表を通じて発表されるものなので、個別企業の会計情報を使用する研究が多いです。つまり、データの観測単位を企業や企業・年などのレベルに設定して分析することが一般的です。

しかし、私が行っているのは同時期における個別企業の会計情報を平均・合計などして集約(aggregate)した会計情報、分かりやすく言えば、国レベルや業種レベルの会計情報に注目する研究です。

TLG GROUP編集部:注目するところが異なるのですね。

吉永准教授:そうですね。他の研究とは視座が少し違うかもしれません。

個別企業の会計情報にはその企業の情報が反映されますが、集約された国レベルの会計情報には一国の上場企業全体の情報が反映されます。そのため、個別企業の会計情報を用いて研究する時とは少し異なる景色が見えると思います。

例えるなら、個別企業の会計情報を分析するのは森の中の木を1つ1つ丁寧に観察すること、集約利益などの国レベルの会計情報は木々の集まりである森全体を見ることに近いと言えます。1つ1つの木々を丁寧に見ることと、森全体を見ることでは、分かることが違うはずです。

もちろん、どちらも面白く、重要な見方だと思います。どちらが良い悪いという話ではありません。ただ、前者の視点は比較的多くの方が行っていることから、私は後者の森全体、すなわち企業全体を見る視点を追究しています。

TLG GROUP編集部:分かりやすい例をいただき、ありがとうございます。現在の研究に興味を持たれたきっかけもお伺いできますか。

吉永准教授:集約会計情報を知ったきっかけは、10年前の一橋大学大学院時代の出来事です。

修士課程として在籍していた時、指導教員になってくださった中野誠先生が日本銀行の金融研究所で客員研究員に就任されました。私も客員研究生として研究所に通わせていただきました。その時、「どうせなら、日銀の金融研究所だからこそ出来る研究をしよう」と中野先生がおっしゃってくださり、マクロ経済と会計を繋げられる研究テーマに携わることになりました。

TLG GROUP編集部:現在の研究には長い間携わっていらっしゃるんですね。

吉永准教授:そうですね。研究を始めてからちょうど10年が経ちます。

TLG GROUP編集部:10年!すごいですね。日々研究を重ねていらっしゃるんですね。

吉永准教授:最近はテキストを書かせていただく機会などもあり、色々な領域に挑戦しているのですが、特にこの領域での活動に重点を置いています。

TLG GROUP編集部:非常に興味深いお話をありがとうございました。

また、吉永様の研究室のホームページでは、Q&A形式でゼミの特徴や吉永様のプロフィールが紹介されており、興味深く拝見させていただきました。その中で、吉永様は「現実の社会やデータをおもちゃのように捉え、分析する」ように研究や教育に取り組んでいるとの記載がございましたが、時折笑いを誘うユニークな表現が詰まった研究室のホームページと研究への取り組み方は共鳴する箇所があると感じました。

吉永准教授:お褒めいただき、ありがとうございます。少しでも楽しいと感じていただければ嬉しく思います。

私は、大学における研究の重要な意義の1つが「知的エンターテインメント」の探求にあると考えています。ここでの「エンターテインメント」とは、腹を抱えるようなギャグや漫才のようなFunnyな面白さではなくInterestingな面白さ、別の言葉で言えば、「知的な興味深さ」という意味です。

この知的な興味深さは、知識や経験、技術の蓄積があって初めて分かるものです。感覚的に申し上げるなら、自分の持っている知識と新しく仕入れた知識が星座のように繋がった時、直接説明されていない、いわば「行間」にある情報に自分で気付いた時などに、知的な興味深さを感じると思っています。

これらの面白さを理解するには、ある程度の蓄積が必要です。元々知識を持っていなければ、新しく仕入れた知識との相違点や類似点に気づくことはありませんし、左の行と右の行を理解していなければ「行間」を理解することはできないからです。

しかし、全ての人があらゆる領域で知識や経験の蓄積があるわけではありません。誰でも最初は知識も経験もゼロです。特に、私のWebサイトをご覧になる方の多くが研究者ではないはずです。

そこで、研究や授業などの内容面に興味を持って頂けるように、Webサイトでは誰でもとっつきやすい書き方を心がけるようにしています。アウトリーチ活動では、あまり会計や研究のことを知らない人でも楽しめるようにFunnyな面白さのある小ネタも挟むことが、意外に重要だと考えています。

TLG GROUP編集部:ありがとうございます。私も、学生の時に面白い話をしてくれる先生が好きでした。面白いゼミの授業を受けられる学生の皆さんは羨ましいですね。

ちなみに、吉永様が今までの研究や教育の中で最も楽しかったと感じられ、わくわくした事柄についてお話しをお伺いしてもよろしいでしょうか。

吉永准教授:先程申し上げた通り、何か面白い発見をした時は非常にわくわくしますね。

1つは、『マクロ実証会計研究』という書籍で書かせていただいた内容であり、グローバルデータを用いた研究の話なのですが、日米の上場企業の利益率の分布を見た時に面白いと感じたことがありました。

よく日本では、新聞などで日本企業の稼ぐ能力は米国企業に比べて高くないと論じられることがあります。しかし、サンプルを上場企業全体に広げた場合、実は近年の日本企業の利益率の中央値は米国企業の値に迫っており、ほぼ同じ値に並んでいました。

日米で違うのは、分布の幅です。米国では上位企業の業績はすばらしいものの、下位企業の業績はなかなかに酷く、一年で潰れるくらいに酷い業績の企業も割と上場しています。その一方で、日本企業は上位企業も下位企業も、米国と比べて中央値の近くに収束する傾向が見られます。日本では1年で潰れるほどの業績を出す企業は、米国ほど多くありません。

TLG GROUP編集部:日米で分布の幅にそんなに違いがあるんですね!

吉永准教授:そうですね。だからこそ、米国のS&P500と日本の日経225やTOPIX500に含まれる企業同士など、代表企業同士、上位企業同士を比較すると米国企業の稼ぐ力の方が強いという結果が見えるのです。米国の方が上位企業の業績は良いからです。

実際、ROE8%という目標が周知されるきっかけとなった伊藤レポートでも、その後の経産省資料(経済産業省「事務局説明資料」参照)でも、代表企業同士が比較されています。

この結果から日本企業は大丈夫かと不安を抱く方がいらっしゃるかもしれませんが、上場企業全体のデータを見ると日本企業の稼ぐ力は米国に負けないほど強いことがわかります。「失われた数十年」という単語があり、低水準のGDP成長率に代表されるように、過去数十年の日本国内のマクロ経済環境は決して良いものとは言えません。こうした逆風の中で成長してきた日本の上場企業は、率直に申し上げて素晴らしいと思っています。

このように、自分が以前持っていた「日本企業の業績は米国企業より劣っている」という考えが、実際のデータを見て変わったときに「データはとても面白い」と感じました。

また、仕事柄論文を読む機会が多いのですが、昔、Journal of Accounting and Economics誌に掲載された「Konchitchki and Patatoukas (2014)」を読んだ時にも、非常に面白いと感じました。というのも、論文の文章に著者の感じている面白さが反映されていると感じたからです。

論文ですから、内容は客観的かつ説得的でなければいけません。近年では会計、ファイナンス関係の論文は他者にチェックしていただく査読期間が1年以上かかります。客観性や頑健性を高めるために多くの分析を求められる結果、1本の論文が30ページを超える上、オンラインでAppendixをつけることも少なくありません。

しかし、彼らの論文はたった13ページであるものの、発見事項の面白さや研究の可能性に対するワクワク感をうまく伝える書き方をしていたことが、英語が母国語でない私にすら伝わりました。

TLG GROUP編集部:言語の壁を超えてワクワクを伝えられることは、本当に素晴らしいことですね。

吉永准教授:そうですね。そしてこれが1つの転換点になりました。論文を書く時にはなかなか難しいのですが、書籍やウェブ上の文面であれば、機械的に事実を伝えるだけでなく、どこか面白さが伝わるような書き方ができればと考えています。大学院の授業でもクスッと笑えるような小ネタを仕込んだりして、レベルの高さは維持しつつ、興味を持ってもらえる授業にしたいと考えていますし、今後も研究する中で色々な面白さを見つけていきたいと思っています。

企業の財務情報を集約して見るメリット

TLG GROUP編集部:吉永様は「集約利益」についても研究テーマとして取り上げていらっしゃいます。

企業の財務情報を見ることでその企業の前年度の経営状態や財務状況を知ることができますが、そういった情報を個別企業単位で見るのではなく、企業をひとまとめに集約して見ることでどういった機能や有用性があるのでしょうか。

吉永准教授:集約された会計情報の有用性については、現在おおむね2つの方向性で研究が進められています。1つが分散投資における有用性であり、もう1つがマクロ経済の把握や予測における有用性です。

- 有用性1

-

分散投資における有用性

- 有用性2

-

マクロ経済の把握、予測における有用性

まず1つ目の分散投資における有用性についてお話しします。

これまで、個別企業の会計情報とその企業の株価変動との関係性については、よく研究されてきました。集約利益は上場企業全体の業績の推移を意味するので、これに対応するのはTOPIXなどの市場全体の株価の動きを表すインデックスです。そこで、集約利益と市場リターンの関係について研究がなされてきました。

分かりやすく言えば、日本の上場企業のデータに基づいて作成した集約利益が増加していることが判明した時期にTOPIXを購入し、集約利益の減少が判明した時にTOPIXを売却するという方法で稼げるかどうかが分析されてきたのです。

ただし、残念なことに、集約利益の変化と決算期の市場リターンの間には、個別企業の利益・リターンの間に観察されるほど強い正の関係は観察されていません。研究上ではこの原因として2つの説が唱えられています。

1つは、集約利益は予め予測しやすいので既に株価に織りこまれており、集約利益を計算できるようになった時には既に新情報が存在しないとする説です。もう1つは、集約利益自体は株価を引き上げる情報を持っているものの、株価を引き下げる他の情報と関係しているために、影響が相殺されてしまっているという説です。

この株価を引き下げる情報の代表例は、インフレ率や金利です。企業全体で業績の良い時期、つまり景気の良い時期には、物価上昇が起こりやすくなり、これを抑えるために金利が上昇します。これらはいずれも株価を引き下げる要因になります。

このような集約利益の変化と市場リターンの間の関係の分析が進めば、分散投資する際の投資タイミングの意思決定に役立つ示唆が得られる可能性があります。最近では、企業が出している会計利益だけでなく、国レベルのアナリストの予測の情報をまとめるなど、色々な工夫が行われているところです。

もう1つが、マクロ経済の把握や予測における有用性です。

財務会計の情報は、個々の会計項目の間に齟齬がないように作成されます。また、公認会計士による監査やレビューを受けることで、第3者からのチェックを受けていますので、信頼度が非常に高いものです。こうした特徴もあり、集約された会計情報にはマクロ経済の現況把握や将来予測に有用性があるのではないか、と考えて研究を続けています。

これまで携わった研究や先行研究では、集約利益にGDPや物価に関わるマクロ経済に関する情報が反映されていることが観察されています。

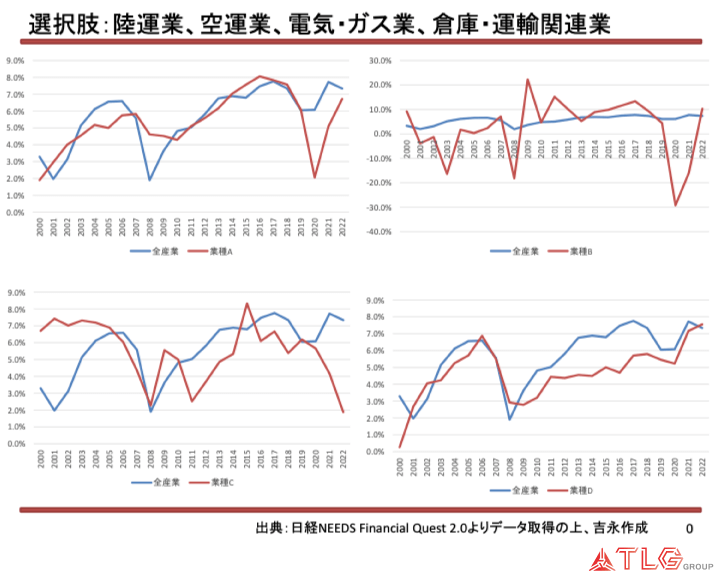

また、私は一国の上場企業全体で集約することが多いのですが、分かりやすい例として、特定の業種ごとに集約したROEの年次推移をお見せします。クイズみたいなものです。

- ROE

-

株式投資家が注目する指標の1つであり、株主にとっての収益力を表す指標

グラフは、それぞれROEの中央値の推移を表しています。赤のグラフはそれぞれの業種ごとのROEの中央値であり、青のグラフは全ての上場企業のROEの中央値を示しています。

業種A~Dのグラフはそれぞれ、陸運業、空運業、電気・ガス業、倉庫・運輸関連業のいずれかです。どれがどれか、少し考えてみてください

TLG GROUP編集部:難しいですね。左上が安定してる印象で、右上は明らかに動きが違っていますね。右上は空運業で、新型コロナウイルスの影響でガクンと下がっていることが理由でしょうか。

吉永准教授:その通りです。右上の業種Bが空運業を表しており、急激に下落している主な理由は、新型コロナウイルスの影響で国際線が停止したことです。空運業は新型コロナウイルスの影響で最も大きな打撃を受けた業界でした。グラフの縦軸が業種Bのグラフだけ違うのですが、空運業はコロナ禍でROEの中央値がマイナス30%になるほど大きな影響を受けてしまいました。ただ、最近にはコロナ前の水準まで回復していることが読み取れます。

左下の業種Cは何かと言うと、電気・ガス業を表しています。2021年度以降、電気・ガス業が急激に下落しており、他の業種と違ってまだ回復していません。この理由は、ロシアのウクライナ侵攻などの影響で燃料価格が上昇したことが挙げられます。その結果、売上高より原価が高くなる状況が生まれてしまい、業界全体のROEは下落を続けています。

TLG GROUP編集部:なるほど。とても面白いですね。

吉永准教授:ちなみに、業種Dは運輸・倉庫関連業を表しており、一般的に景気に連動するものです。景気が良くなればモノの移動は活発になり、景気が悪化すればモノの移動は滞りますので。

しかし、日本では特に2020年度から2021年度にかけて新型コロナウイルス蔓延による景気悪化があったものの業種Dは大きく業績を落とすことはありませんでした。2021年度からは、コロナ前以上に業績を伸ばしています。これは、コロナ禍で普及した非対面・非接触の行動様式による「巣ごもり需要」を反映していると考えられます。

最後に業種Aですが、こちらは陸運業を表しており、物流会社も含まれるのですが鉄道会社やバス会社が主に含まれています。一般的に、世界金融危機などの時期でもこうした企業の業績は大きく落ち込むことはありません。景気が悪くなったから、通勤や通学に使う鉄道やバスの利用を止める人はなかなかいない、と言えばわかりやすいかもしれません。そのため、この業界は危機の悪化に比較的強い業界だと言えます。

しかし、新型コロナウイルスの蔓延は、人の往来を止める影響を持ちました。大学ではリモート授業が導入され、多くの会社でリモートワークやWeb通話が急速に普及しました。この影響で、不況に強い業界である陸運業でも業績の下落が見られたと解釈しています。

TLG GROUP編集部:とても勉強になります。色々な経緯を考えると正解が導き出せるグラフなんですね。

吉永准教授:そうですね。難しかったかもしれませんが、業界ごとに会計情報を集約すれば、業界ごとの状況を定量的に把握できることを理解していただければ幸いです。

グラフを通じて業界全体の動向や影響を把握することは、個別企業の分析や評価の際にも重要です。特に、ある企業が特定の業界に進出する際は、その業界の状況や、受けるリスクも考慮する必要があります。

今回のクイズで示したグラフからも、色々なことが読み取れます。例えば、人の往来が滞ることで業績が落ち込みやすいのは、航空会社や鉄道・バス会社であること、逆に巣ごもり需要が増えれば倉庫・運輸などの物流会社の業績が伸びることです。もう一度新型コロナが蔓延すると考えたくありませんが、もし人の往来が滞らざるを得ない何かが発生すれば、陸運業や空運業に属する企業の業績はやや落ち込むことになるでしょう。逆に、巣ごもり需要の増加で物流会社の業績は伸びるかもしれませんね。

それから、今回見た電気・ガス業以外の業種では既にコロナ前の水準まで業績が回復していることが読み取れます。全産業の状況がわかる青のグラフを見れば、少なくともROEは2021年度の時点で元の水準に回復しているようです。もっとも、これは利益率の話なので、売上高という額の推移も確認する必要がありますが。

TLG GROUP編集部:なるほど、業界ごとに見ていくと、V字回復している業種がこれほど多いことに驚きますね。

吉永准教授:そうですね。最近では旅行も可能になるなど、コロナ前のような活気が色々な業界に戻ってきている様子が分かりますね。

先ほども申し上げましたが、このように業種ごとの動きやその原因を知っていれば、企業経営や投資、政策立案に対しても示唆があると思います。また、個別企業の分析をする場合にも、示唆があります。所属している業界や国でなにかイベントがあれば、その影響は個別企業にも及ぶからです。

TLG GROUP編集部:大変楽しませていただきました。今回のようにグラフを通じて様々な業界の動向を考えることは、非常に興味深いですね

吉永准教授:楽しんでいただけて大変嬉しく思います。グラフのような視覚的な表現は、情報をより理解しやすくしてくれますね。

集約利益のGDP成長率の将来予測における有用性

TLG GROUP編集部:最後になりますが、吉永様は「集約利益のGDP成長率の将来予測における有用性」についても研究されていらっしゃいますね。

こちらの研究についてのご考察をお伺いできれば幸いです。

吉永准教授:これまで一橋大学の中野先生とともに会計情報を用いてGDPなどのマクロ経済指標との関わりに関する研究を行ってきました。

先ほども少し触れましたが、個別企業の利益と同様に、集約した場合でも利益には持続性、すなわち今期業績が良ければ、翌期も業績が良い傾向が確認されています。上場企業は国内企業に占める経済的影響力が高いため 、上場企業の業績が改善すると、企業はもちろん家計や政府による消費や投資も増える(減る)と考えられています。

そのため、集約された利益は将来のGDP成長率と正に関係すると考えられて実証分析が進められているところです。最近ではグローバルデータを用いた研究を通じて、特に経済的ショックの影響を考慮する方が会計情報を用いた将来の経済予測の有用性が高く認められることを示唆する結果を報告していました。

ただ、分析してきた者の個人的な所感として、会計情報の意義は予測だけでなく、先程申し上げた現状把握にもあると考えています。そもそも、日本では景気動向指数の一致系列、

つまり、現状の景気を把握するための要素の1つとして、上場企業の会計情報を用いた利益率が使用されています。集約された会計情報の持つ意義として、先行研究でも私たちの研究でも「予測」に大きな関心を抱いてきましたが、もしかしたら現状をより細かく把握できることにも意義を認められるかもしれないと思っています。

というのも、財務会計やこれを用いた財務諸表分析の基本は、過去および現状の把握にあるからです。財務会計の概念フレームワークという財務会計の基本的理解に関する資料では、財務報告の目的は「投資のポジションと成果に関する事実の開示であり、経営者による企業価値などの予想の開示ではない」ことが記されています。財務会計情報は、あくまで報告主体の現在までの事実を分かりやすく示したものに過ぎないのです。

もちろん、財務会計情報は将来予測に応用されることもあります。授業でも財務諸表分析で現状把握をした上で、企業価値評価で将来予測を行う方法も伝えています。ただ、企業価値評価は、会計情報以外の情報も多く使用するからこそ可能になるものです。会計情報だけを使用して分析するのであれば、その本分は現状把握かもしれないと思うことがあります。

先ほど、業種ごとのROEだけをお見せしましたが、他の指標を用いたり、他の業種を見たりすれば、より細かい現状把握の分析が可能になります。今後の研究では、予測に限らず、こうした現状把握についても調べたいと思っています。

TLG GROUP編集部:ありがとうございます。GDP成長率を予測するようなことを、学生の方々もされているのでしょうか。

吉永准教授:さすがにデータの処理がややこしくハードルが高いため、そこまでは学生さんに教えていません。彼らには、もう少し基礎的で汎用性の高い分析手法を教えています。その手法を用いて、学位論文では各自の関心に応じて、幅広く論文を書いて頂いているところです。

まとめ

TLG GROUP編集部:本日はお時間いただき、ありがとうございました。吉永准教授にインタビューして、下記のことが分かりました。

- 集約会計情報には一国の上場企業全体の情報が反映されるため、個別企業の会計情報を用いて研究するよりも企業全体の視点で経済や産業の動向を把握することができる。

- 知的な興味深さは、知識や経験、技術の蓄積があって初めて理解できるものであり、好奇心や探究心を刺激し、学び続ける動機付けにもなる。

- 集約された会計情報の有用性については、「分散投資における有用性」と「マクロ経済の把握、予測における有用性」の2つの方向性で研究が進められている。

- 業界や国の動向を把握することは、企業経営や投資、政策立案にとって重要であり、個別企業の分析にも役立つ。

- 財務会計情報は現状を把握するための重要な情報源であり、将来予測や企業価値評価に利用されるだけでなく、他の情報と組み合わせてより細かい現状把握の分析が可能になる。

財務会計情報を集約して見ることにより、個別企業の視点だけでなく企業全体の視点から経済や産業の動向を把握することを可能にします。

この集約された会計情報は、分散投資やマクロ経済の把握、予測においても重要であり、業界や国の動向を把握することは企業経営、投資、政策立案にとって不可欠でしょう。また、財務会計情報は現状把握だけでなく将来予測や企業価値評価にも活用され、他の情報と組み合わせることでより詳細な分析が可能になると示唆されています。

この記事を読んで、財務会計の分野に興味を持った方は、ぜひ一度、吉永准教授のウェブサイトを訪れてみてください。

取材・文:TLG GROUP編集部

記事公開日:2024年3月7日